市・県民税等の特別徴収について

秋田県および県内全市町村は、平成26年度から、給与所得に係る市民税・県民税・森林環境税(以下、市・県民税等とする)の特別徴収を全県一斉に実施しています。

原則、すべての事業主の皆様に特別徴収を行っていただきます。ご理解とご協力をお願いいたします。

個人住民税の特別徴収とは

事業所(給与支払者)が、毎月従業員(給与所得者)に支払う給与から個人住民税を徴収(天引き)し、金融機関を通じて市町村へ納入していただく制度です。所得税の源泉徴収にあたるものが、個人住民税では特別徴収と呼ばれています。

この制度により、従業員一人一人が銀行などへ税金を納めにいく手間を省くことができるほか、地方税法等の法令に基づく適正な課税と徴収を行うことができます。

個人住民税の納税方法は、特別徴収に対して、納税義務者が自分で納める普通徴収があります。普通徴収は納期が4期であるのに対して、特別徴収は12期となり、納税者の1期あたりの負担が少なくて済みます。

例えば、年間の税額が3万円の方の場合は、次の表のとおりです。

|

納税方式 |

1期目 |

2期目以降 |

納 期 |

|

普通徴収 |

9,000円 |

7,000円 |

原則として6月、8月、10月、1月の4期 |

|

特別徴収 |

2,500円 |

2,500円 |

原則として毎年6月から翌年5月までの12期 |

なお、国税である所得税でこの制度に対応するのが「源泉徴収」制度ですが、所得税の場合、現年の所得により計算された税額がその年の給与等から徴収されるのに対し、個人住民税は前年の所得に対する税額が徴収されるという違いがあります。

特別徴収義務者になるのは

原則として、所得税を源泉徴収している事業所(給与支払者)は、従業員の個人住民税についても特別徴収の義務があります(地方税法第321条の4、能代市市税条例第30条の3)。

その年の4月1日現在で事業所から給与の支払を受けている従業員(給与所得者)で、前年中に給与所得があり、個人住民税の納税義務者となっている場合、特別徴収により個人住民税を納税していただくことになっています。ただし、給与所得者であっても、支給期間が一月を超える給与のみの支払いを受けている方(例えば、2ヶ月に1回支払いを受けている方)のように、特別徴収が著しく困難な場合には普通徴収により徴収されます。

特別徴収で納税していただく場合、その年の4月1日現在で個人住民税の納税義務がある従業員に給与を支払っている事業所の中で、所得税の源泉徴収をしなければならない事業所を「特別徴収義務者」として指定します。

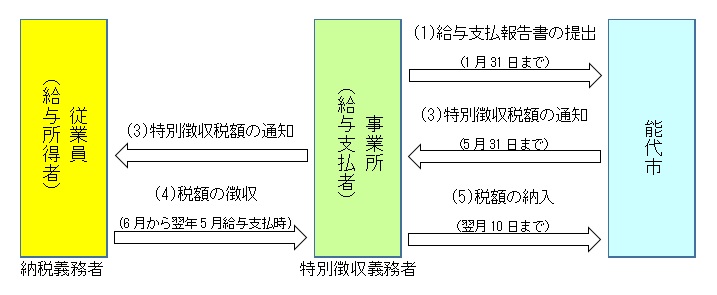

特別徴収の流れ

(1)給与支払報告書(毎年1月31日まで)を提出してください。(※1)

年度の途中で開始するときは、特別徴収切替届出(依頼)書を提出してください。

(2)能代市で個人住民税額を計算します。

(3)毎年5月に事業所(給与支払者)あてに「特別徴収税額決定通知書」を郵送します。特別徴収義務者用と、納税義務者用がありますので、納税義務者用を従業員(給与所得者)へ配布していただきます。

(4)「特別徴収税額決定通知書」に記載された税額を、毎月の給与から徴収(天引き)してください。

(5)翌月の10日までに、金融機関を通じて能代市に納入していただきます。(※2)

※1 普通徴収の対象になる方は、「普通徴収理由内訳書」に該当する場合に限ります。

※2 10日が金融機関等の休業日にあたるときは、翌営業日が納入期限になります。

給与から源泉徴収されているにもかかわらず、自分で個人住民税を納めている方は勤務先の事務の方にご相談下さい。

納期の特例について

給与の支払いを受ける全従業員が常時10人未満である特別徴収義務者は、市長の承認によって、毎月徴収した特別徴収税額を年2回で納入することができます。

●申請について

「特別徴収に係る市民税・県民税・森林環境税の納期の特例に関する申請書」に必要事項を記入のうえ提出してください。

前年度に納期の特例を承認された事業所は、引き続き特例が適用になります。ただし、給与の支払いを受ける者が常時10人未満でなくなったときは、特例が取消になります。遅滞なく、「特別徴収に係る市民税・県民税・森林環境税の納期の特例の要件を欠いた場合の届出書」を提出してください。

●納入の方法

6月から11月までの特別徴収税額 ・ ・ ・ 12月10日まで納入

12月から翌年5月までの特別徴収税額 ・ ・ ・ 翌年の6月10日まで納入

※年度当初から納期特例を希望する場合は、4月10日までに申請書を提出してください。

退職所得等に係る分離課税分の納入申告書の取扱いについて

マイナンバー制度の開始により、平成28年1月1日以後に納入する退職所得等に係る個人住民税について、納入済通知書の裏面に印刷されている納入申告書に、特別徴収義務者の法人番号(個人事業主の場合は事業主の方の個人番号)を記入することになります。

●法人の事業所の場合

金融機関へ提出する納入申告書を利用する場合は、特別徴収義務者欄内の余白に法人番号を記載してください。

●個人事業主の方の場合

法人の事業所の場合と取り扱いが異なりますので、能代市役所税務課市民国保税係

(〒016-8501秋田県能代市上町1番3号 電話0185-89-2126)までお問い合わせください。

特別徴収の異動届出書等のダウンロードはこちら。